|

View this email in your browser |

|

每日市场报告

2019年4月29日

|

|

|

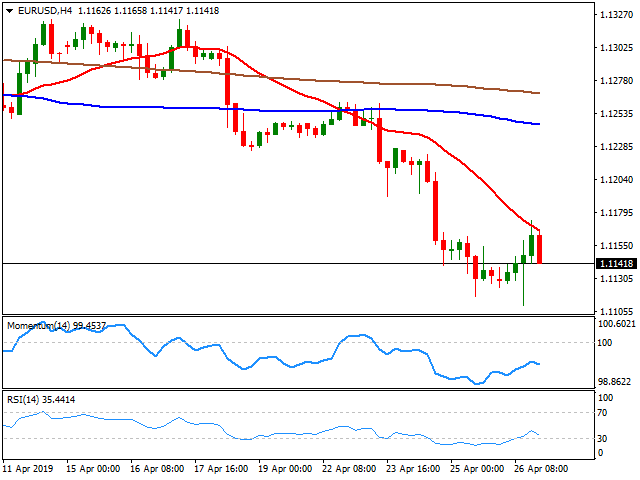

欧元/美元 |

|

欧元/美元连续第二周下跌,上周收盘于1.1140区域,接近近两年新低1.1110。上周五美国公布的第一季度GDP增长3.2%,预期增长2.1%,不过第一季度PCE物价指数增长1.3%,远低于前值1.8%和预期1.6%。数据公布后美元多头结利,不过美国4月密歇根大学消费者信心指数高于预期,录得97.2,令美元兑主要货币维持在数月高位。

本周市场将保持谨慎,周一美国将公布2月和4月核心PCE物价指数,这是美联储最青睐的物价指标。周三美联储将公布利率决议,此外全球主要市场将因劳动节休市。欧元区将公布4月经济信心指数,预计录得105,前值105.5,美国和欧盟之间的经济背离将支持美元。

日图显示上周五汇价在1.1173受阻,也是此前的年内低点所在,构成短期阻力。虽然上周五收涨,但汇价录得更低的底部,风险依然偏下行。RSI持平于超卖水平附近,汇价温和上涨不足以令RSI反弹。动能指标维持强烈的下行斜度,价格位于均线下方,20日均线加速下行,位于更长均线下方,均看跌。4小时图也看跌,日内反弹受阻于大幅看跌的20SMA附近,技术指标重启跌势,位于负水平,此前修正极度超卖。

支持:1.1110 1.1080 1.1040

阻力:1.1175 1.1200 1.1235

|

|

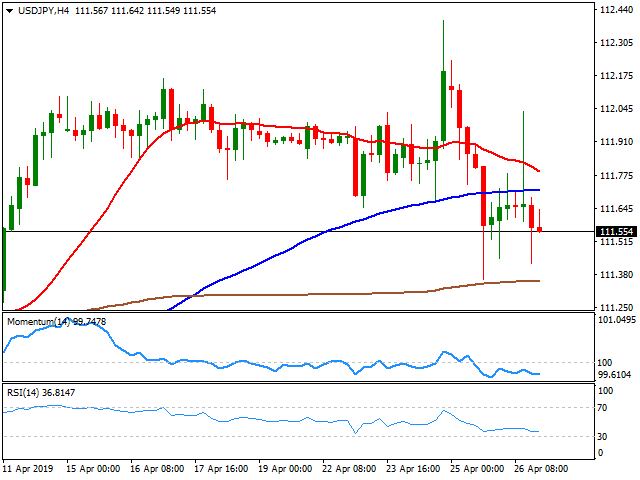

美元/日元 |

|

美元/日元近期跌去涨幅,收于111.55附近,但这一波动未明确汇价走势。尽管美元全盘走弱,但美元/日元跟随美债收益率下跌,上周五美债收益率跌至两周低位,尽管美股大涨,标普指数录得记录高位,但10年期美债收益率录得2.50%。这一市场状况表明投资者仍预期美联储将释放鸽派,美联储可能年内只加息一次。美联储降息机会不大。日本将开企长假,其他亚洲国家无数据公布。

从技术面来看,美元/日元连续三周维持在震荡区间。美元/日元未突破上行,加大下跌风险。日图显示美元/日元维持在20DMA下方,上周五未突破该水平,整理于于持平的200DMA附近。100DMAS朝南,维持在110.80附近,技术指标转为中性,维持在中性至看跌倾向。4小时图显示技术指标维持同样倾向,汇价维持在20和100SMA下方,但处在持平的200SMA 111.35 附近,技术指标方向不明朗,维持在消极区域仙。

支撑位:111.35 111.05 110.80

阻力位:111.75 112.10 112.40

|

|

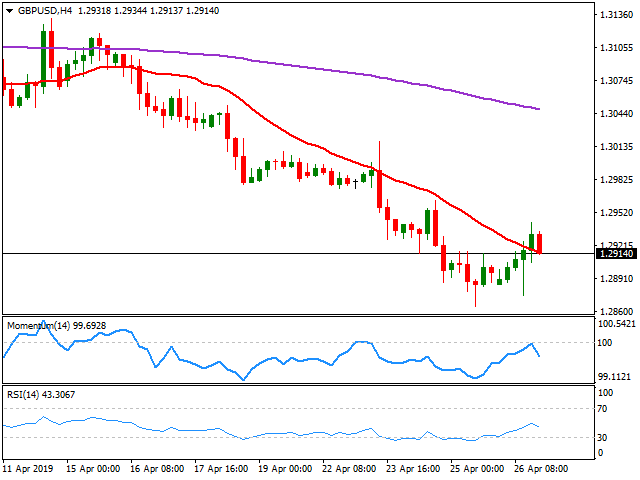

英镑/美元 |

|

英镑/美元上周五自2个月低点1.2865温和反弹收盘于1.2915。美联储和英央行决议公布之前美元多头结利帮助英镑持稳。退欧不确定性依然施压英镑,因为英国跨党派谈判依然没有取得进展,事实上双方谈判接近崩溃,英国首相的地位继续面临挑战。英国本周数据清淡。除了英央行利率决议,英国将公布4月PMI。英央行行长卡尼没有以往的担忧,事实上该央行曾暗示若没有受到退欧闹剧的重大影响,则可能会提高利率。英国赢得额外的退欧时间,退欧时间目前推迟至10月31日。主要的问题是英国政策制定者是否将跟随其他大部分央行一样采取更鸽派的货币政策立场。

从技术上看,英镑/美元看跌,日图汇价仍远低于均线下方,20日均线跌破200EMA,该均线比现价高100点,技术指标整理于负水平,RSI接近超卖水平。4小时图汇价收盘于看跌的20SMA附近,此间破败该均线,技术指标自中线大幅回撤,汇价有进一步下跌至2月低点1.2772的空间,如破将加剧跌势。

支持:1.2865 1.2830 1.2795

阻力:1.2940 1.2980 1.3010

|

|

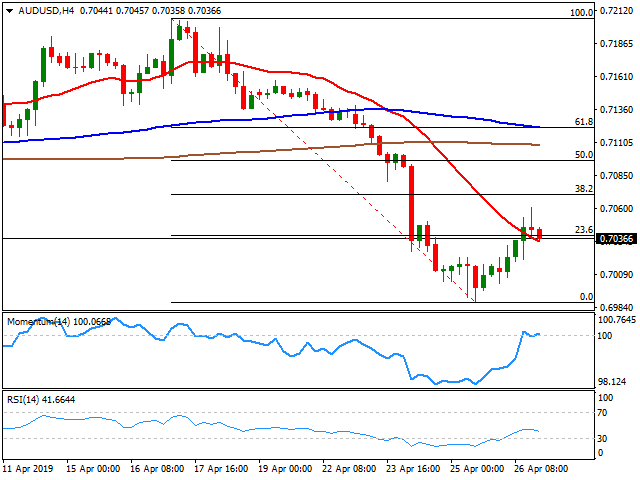

澳元/美元 |

|

受股市上涨和金价反弹的影响,澳元/美元自一月初以来的低位0.6987处反弹。由于澳大利亚通胀疲弱,市场预期澳储行迟早将要降息,澳元/美元跌至低位。上周五汇价反弹,美联储决议及中国PMI数据公布前受市场获利回吐盘影响汇价跟随其他高收益货币上涨。美国GDP好于预期,但主要受库存增长影响,市场开始担忧这一增长难以延续,金价涨至逾一周高位。周一澳大利亚无数据公布,市场焦点是周二公布的4月中国PMI数据。

上周澳元/美元收于0.7040附近,处在0.7178-0.6987日降势的23.6%回档位附近,维持看跌倾向,同时处在均线下方,20和100DMA交汇于上述降势的61.8%回档位0.7120附近。日图显示技术指标维持在近期低位附近,处在消极区域,维持下行倾向。短期来看,4小时图显示汇价处在极度看跌的20SMA紧上方,动能指标方向不明朗,维持在100水平附近,相对强弱指标降至41附近,所在信号表明汇价有望进一步下跌。

支撑位:0.6990 0.6950 0.6920

阻力位:0.7070 0.7105 0.7135

|

|

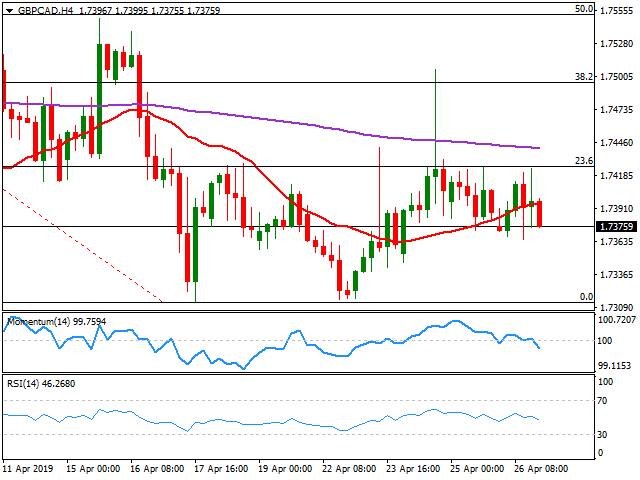

英镑/加元 |

|

英镑/加元上周五且上周收平于1.7375,过去数日汇市以美元走势为主导。英镑和加元均承压,退欧不确定性打压英镑,而油价下跌打压加元。由于美国库存剧增且沙特打算增产导致油价上周五大跌。周一没有两国数据公布。

技术上,汇价呈中性-看跌信号,汇价无法突破近期跌势的23.6%回档位1.7425,即便周中多次突破高位。日图20日均线和该回档位重合,强化阻力力度。技术指标位于负水平,动能指标持平,但RSI下行至45附近。4小时图汇价看跌,汇价位于20SMA下方,技术指标进入负区域,温和下行。

支持:1.7360 1.7310 1.7265

阻力:1.7425 1.7470 1.7510

|

|

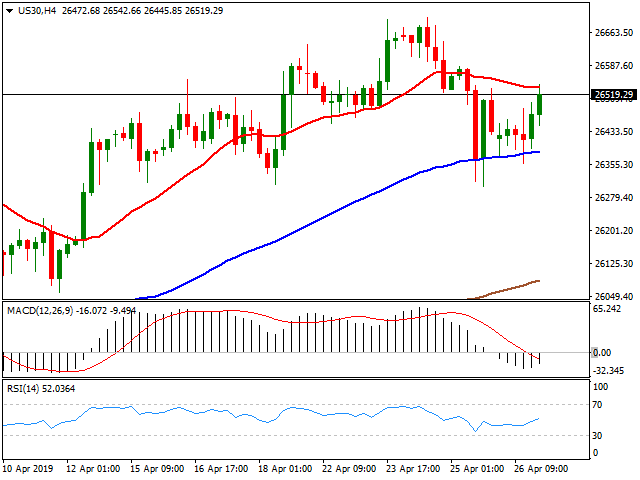

美国道琼斯指数 |

|

上周五美股收涨,但道指依然表现滞后。标普500指数和纳指均创历史新高,而道指仅上涨0.3%。道指收涨0.31%或81.25点报26,543.33点,标普500指数收涨0.5%或13.71点报2,939.88点,纳指上涨0.3%或27.72点报8,146.40点。上周道指跌1%,而标普500指数上涨1.2%,纳指上涨1.9%,连续第5周上周。

技术上,道指前景不变,4小时图和日图随机指标修正超买,暗示短期可能回落。不过空头需跌破20日均线,然后将指向26000点和257000点。若最终跌破50日均线(位于26000点下方附近)则将指向去年12月末升势的23.6%回档位25500和200日均线25300,如破将指向24800点和24500点以及50%回档位24150点。

支持:26381 26100 25986

阻力:26663 26786 26953

|

|

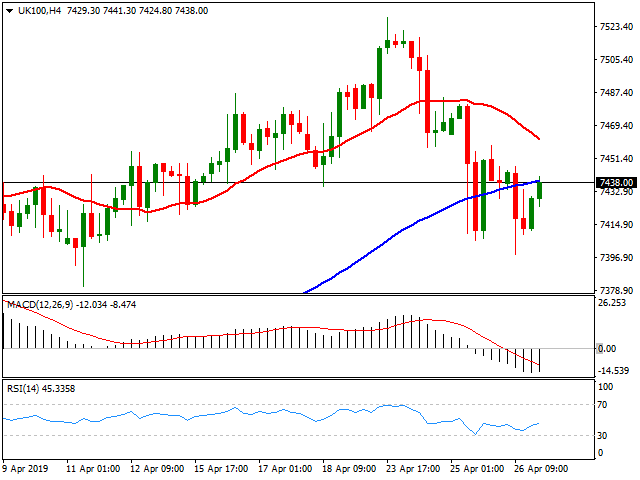

英国富时100指数 |

|

由于消息冲突,英国股市上周五小幅收跌,广告具体WPP财报强劲,美国GDP好于预期,但Just Eat和RBS财报不佳。英国富时100指数收跌0.1%报7,428.19点,WPP (WPP)领涨5.41%,Smurfit Kappa Group上涨2.70%,Hargreaves Lansdown (HL.)上涨2.29%,st Eat (JE.)领跌4.57%,苏格兰皇家银行跌4%,嘉能可跌3.30%。

随机指标超买,该指数仍看跌,不过目前处于中性区域。目前空头主导市场,料指向上升的看跌楔形底部支持,也是61.8%回档位所在(3月20日阻力),若跌破7380支持将指向50%回档位7220,也是2019年9月低点所在,多头需要突破7470点。

支持:7380 7346 7147

阻力:7470, 7523 7570

|

|

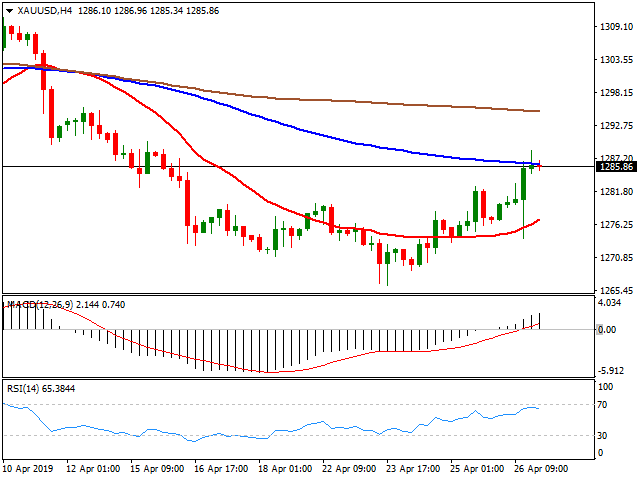

黄金 |

|

金价上周五继续反弹,上周收涨1%,即便美元强势且美国数据造好。现货金价介于1274.47美元/盎司和1288.70美元/盎司之间,收盘于1285.80美元,指向日内区间顶部。6月期金上涨9.10美元或0.7%报1288.80美元,周内上周1%。虽然美国第一季度GDP增长3.2%,但细节令人担忧帮助金价上涨。因全球贸易疲弱势必会拖累净出口,而净出口是推动整体GDP增长1.0%的主要因素。此外,当剔除贸易和库存,最终销售给国内买家只增长了1.4%,为三年多以来最小增幅。这可能会引发美联储减息预期,本周将迎来美联储利率决议,料支持金价。

技术上,RSI和随机指标于周中出现牛背离,不过之后多头再次回归,推动金价突破20日均线指向50日均线1292美元。这一过程令部分空头结利,多头目标指向1303美元,然后为61.8%回档位1308美元和阻力线。不过若重启跌势,金价需要收盘于38.2%回档位以及1275美元下方,将打开跌向200日均线和50%回档位1250/1253的大门。

支持:1266 1258 1246

阻力:1287 1299 1308

|